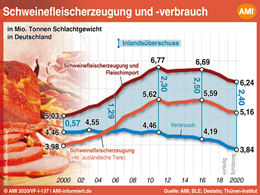

Zahlen und Fakten zum Milchmarkt

Der Milchmarkt hat sich 2017, bei zunächst gedrosseltem Rohstoffaufkommen, weiter erholt. Die Produktmärkte entwickelten sich dabei uneinheitlich. Während sich Milchfett extrem verteuerte, blieb die Eiweißseite schwach. Die steigenden Erzeugerpreise brachten die Milchproduktion wieder auf Wachstumskurs, was ab Herbst Preiskorrekturen nach unten zur Folge hatte.

Anfang 2018 hat ein weiterhin hohes Milchaufkommen den Marktverlauf bestimmt. Die von den Molkereien erfassten Milchmengen waren bereits zum Jahresbeginn so umfangreich wie zur Milchspitze 2017. Mit der zusätzlichen Milch nahm die Verfügbarkeit von Butter und Magermilchpulver zu. Auch der Käseproduktion wurden vermehrt Mengen zugeführt, wie dies in vergleichbaren Situationen auch in den vergangenen Jahren der Fall war.

Preisniveaus vom Herbst 2017 nicht zu halten

In preislicher Hinsicht sind die Produktmärkte in Deutschland deutlich bereinigt ins Jahr 2018 gestartet. Die Notierungen bewegten sich zumeist unter den Vorjahresergebnissen und, vor allem auf der Fettseite, deutlich unter den Preisspitzen vom Herbst 2017. Trotz reger Nachfrage gingen die Käsepreise zunächst angebotsbedingt weiter zurück. Blockbutter konnte sich schnell stabilisieren und zeigte ab Februar erneut festere Preistendenzen, Formbutter folgte im März. Dadurch fielen die Butterpreise, trotz der deutlichen Preisrückgänge Ende 2017, im längerfristigen Vergleich weiterhin überdurchschnittlich aus.

Schnittkäse profitierte von den Preisanstiegen am Fettmarkt. Die Hersteller konnten wieder höhere Preisforderungen umsetzen. Ähnlich waren die Entwicklungen bei Vollmilchpulver. Auf der Eiweißseite, vor allem beim Magermilchpulver, bewegten sich die Preise hingegen zum Jahresbeginn weiterhin auf sehr schwachem Niveau deutlich unterhalb der Interventionsverwertung. Es erfolgten weitere Rücknahmen. Hierzu haben teils auch die Verkäufe von Interventionsware durch die EU-Kommission im ersten Quartal 2018 zu Preisen unter den aktuellen Notierungen beigetragen. Insgesamt stellt sich die aktuelle Marktsituation vor dem Hintergrund der sehr hohen Milchmengen jedoch recht stabil dar.

Wende bei den Erzeugerpreisen eingeläutet

Die Entwicklungen an den Produktmärkten haben sich 2018 zeitlich verzögert auch in Rückgängen bei den Erzeugerpreisen für konventionell erzeugte Milch ausgewirkt. So wie die steigenden Butterpreise das Milchgeld 2017 nach oben getrieben haben, hat sich deren Abschwächung auch in deutlichen Rücknahmen bei der Auszahlungsleistung der Molkereien Anfang 2018 niedergeschlagen. Die Preisabschläge fielen dabei im Norden Deutschlands, wo im Jahr zuvor die stärksten Anstiege zu verzeichnen waren, am deutlichsten aus. Teils kam es dabei zu Rücknahmen in bisher nicht gekanntem Ausmaß. Die langfristigen Abschlüsse mit dem Handel bei der Frische konnten sich hier nur regional und in geringem Umfang stabilisierend auf den Verlauf der Milchpreise auswirken. Damit kam es zum Jahresbeginn 2018 zu einer erneuten Wende bei den Milchpreisen.

Zudem verstärken sich wirtschaftliche wie auch politische Unsicherheiten. Auch die externen Forderungen seitens des Handels und der Verbraucher an die Produktion nehmen zu. Wie geht es vor diesem Hintergrund weiter? Kann die Nachfrage das zusätzliche Angebot aufnehmen? Welche Rolle spielt dabei China?

Wichtige Zahlen und Fakten kompakt und verständlich aufbereitet

Die AMI-Marktexperten haben zu diesen und vielen anderen Fragen ausführliche Fakten und Daten in der Markt Bilanz Milch 2018 zusammengestellt. Das Jahrbuch zeigt aktuelle Trends an den deutschen und europäischen Märkten sowie in wichtigen Drittländern auf. Zusätzlich veranschaulichen AMI Markt Charts die Zusammenhänge. Marktbeteiligte erhalten durch die Bewertung der Einflussfaktoren auf das Marktgeschehen eine solide Grundlage für ihre strategischen Entscheidungen.

Die aktuellen und umfassenden Daten beleuchten den nationalen und internationalen Milchmarkt. Dazu gehören Erzeugung, Außenhandel, die Marktversorgung und Verbrauch von Milch und Milchprodukten. Über 260 Tabellen mit ausführlichen Zeitreihen bieten zudem umfangreiche Vergleichsmöglichkeiten mit den eigenen Unternehmens- und Branchendaten.

Die AMI Markt Bilanz Milch 2018 ist ab dem 17. April 2018 lieferbar. Die Buchausgabe im A5-Format hat 266 Seiten und kostet 207,60 EUR zzgl. 7 % MwSt. und Versand. Mit dem „eBook plus“ als pdf-Dokument werden zusätzlich alle Kennzahlen zu Deutschland, der EU und wichtigen Drittländern als Excel-Tabellen bereitgestellt. Die digitale Ausgabe steht ab sofort zum Download zum Preis von 329,00 EUR zzgl. 19 % MwSt. zur Verfügung.

Beide Versionen können bequem im AMI Shop online bestellt werden.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück