Paris: Weizenernte der Nordhalbkugel im Fokus

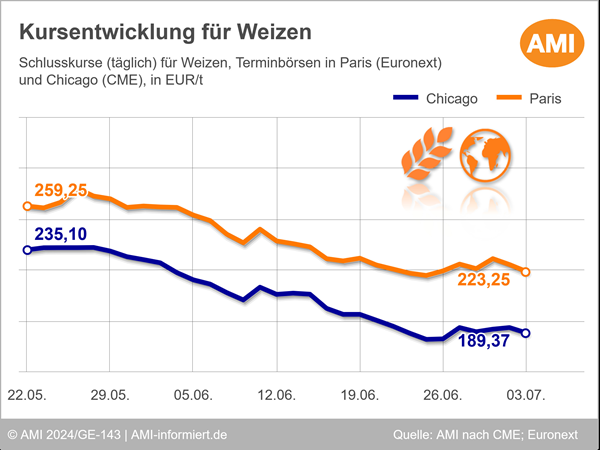

In Paris verharren die Getreidekurse nahezu auf Vorwochenniveau. Der Weizen-Fronttermin September 24 schloss am 03.07.2024 bei 223,25 EUR/t und verfehlt das Vorwochenniveau nur knapp, um 0,25 EUR/t. Tagesschwankungen von -3,25 EUR/t bis +5,50 EUR/t waren hierbei die Regel. Folgetermine der Ernte 24 geben hingegen um 1 EUR/t nach.

Der Fronttermin für Mais, August 24, bleibt mit 209,25 EUR/t auf Vorwochenniveau. Auch hier verzeichnen Folgetermine ein Wochenminus von 1 EUR/t.

Im Fokus der Marktteilnehmer sind die Ernteaussichten für Weizen auf der Nordhalbkugel. Das russische Beratungsunternehmen SovEcon korrigierte jüngste seine Prognose für die diesjährige Weizenernte des Landes um 3,4 auf 84,1 Mio. t nach oben. Frost und Trockenheit hatten Anfang Mai vielerorts den Weizenflächen geschadet, weswegen zuvor von einer deutlich geringeren russischen Ernte von etwa 80 Mio. t ausgegangen wurde. Seither bessern sich die Ertragsaussichten in allen wichtigen Anbauregionen allerdings wieder. Für den Süden des Landes wird die Ernte nun auf 33,2 Mio. t geschätzt, zuvor wurden 31,5 Mio. t in Aussicht gestellt. Die verbesserten Aussichten übten Druck auf die Pariser Notierungen aus.

Marktteilnehmer schwimmen in großer Unsicherheit über die diesjährigen Ergebnisse der Weizenernte. Jede neue Meldung über Zustand oder Fortschritt der Ernte hat Wirkung auf die Kurse. Es bleibt abzuwarten, wie die Ernteergebnisse endgültig ausfallen.

Unterdessen kommen wichtige Importeure an den Markt zurück. Ägypten kaufte zum Ende der 26. KW rund 470.000 t Weizen, Algerien rund 140.000 t. Zudem veröffentlichte Saudi-Arabien eine Ausschreibung von 595.000 t Weizen. Jordanien sucht 120.000 t, nachdem das Land zuvor bereits 60.000 t Weizen kaufte. Der Wettbewerb zum russischen Getreide bleibt allerdings groß. Nachdem sich die Aussichten auf die russische Ernte erhöht haben, sinken die Preise des Landes wieder. Gegenüber den 221 USD/t fob für 11,5er-Weizen, können die EU-Preise – 238 USD/t fob für französische Ware oder 232 EUR/t für polnische – nicht mithalten. Ohnehin bleibt Russland dominierender Marktführer. Die Exporte des Landes sind mit rund 1 Mio. t Weizen pro Woche für diesen Zeitpunkt der Saison ungewöhnlich lebhaft.

Wie entwickelten sich die Kursverläufe für Mais in Chicago? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Svenja Herrmann

Produktmanagerin Agribusiness

Tel. (0228) 33805-522

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.