Veredelungsbetriebe kommen preisgünstiger an Futtermittel

Im August/September hat sich an der ruhigen Marktsituation der vergangenen Wochen nichts geändert. Das Geschäft mit der Mischfutterindustrie verlief in ruhigen Bahnen, viele hatten sich schon vor Wochen längerfristig eingedeckt, und die Erlöse aus dem Verkauf von Schrot und Öl waren für die Mühlen in Deutschland nach wie vor nur bedingt zufriedenstellend. Erst recht, nachdem das USDA zur Monatsmitte seine Ernteprognose für US-Soja nochmals anhob, und zwar unerwartet deutlich. Das erzeugte Preisdruck, auch am hiesigen Sojaschrotmarkt. Die wenigen überhaupt noch aktiven Käufer zogen sich zurück. Nach Veröffentlichung der neuesten USDA-Zahlen rechneten sie nun umso mehr mit einer reichlichen Sojaversorgung 2017/18 und spekulierten auf weitere Preisnachlässe. Das Gros der Mischfutterhersteller kaufte im September bei gut gefüllten Lägern aber ohnehin nicht mehr ein.

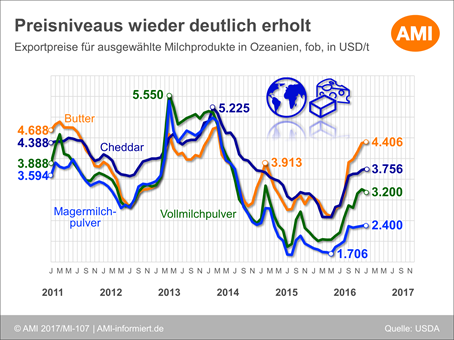

Milchaustauscher überraschen mit weiterer Preisbefestigung

Die Forderungen für Milchaustauscher zeigen weiterhin keine Schwäche, obschon die Milchpulver- und Süßmolkenpulvernotierungen schwächer tendieren. Die Nachfrage nach den beiden Komponenten hat sich weiter abgeschwächt, viele Verarbeitungsbetriebe produzieren derzeit für staatliche Interventionskäufe, die zwar mehr als der Marktpreis einbringen, das Problem eines unausgeglichenen Nachfrage-Angebot-Verhältnisses jedoch lediglich in die Zukunft verlagern.

Druscharbeiten setzen Mais unter Druck, Futterweizen behauptet sich

In den Frühgebieten der Rheinschiene wurde in der vergangenen Woche der erste Körnermais gedroschen und in Südbaden liegen erste Preisvorstellungen vor. Doch zu diesen will niemand verkaufen. Auch wenn es sich abzeichnet, dass die Körnermaisernte besser ausfällt als anfänglich erwartet und möglicherweise sogar Silomais stehengelassen wird, um die Körner zu dreschen, ist dieses Niveau zu gering. In anderen Regionen werden die ersten Partien noch zu Preisen der Ernte 2016 aufgenommen, doch diese Preise werden sich nicht mehr lange halten können.

Ob Veredelungsbetriebe auch weiterhin mit Preisnachlässen auf den Schrot- und Mischfuttermärkten rechnen können, werden die kommenden Wochen zeigen. Halten Sie die aktuellen Entwicklungen am Futtermittelmarkt mit dem Online-Dienst Markt aktuell Futtermittel im Blick. Nutzen Sie die Bestellmöglichkeit im Shop und sichern Sie sich noch heute Ihren Zugang zum Expertenwissen.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück