Paris: Weizen nach volatiler Woche fester

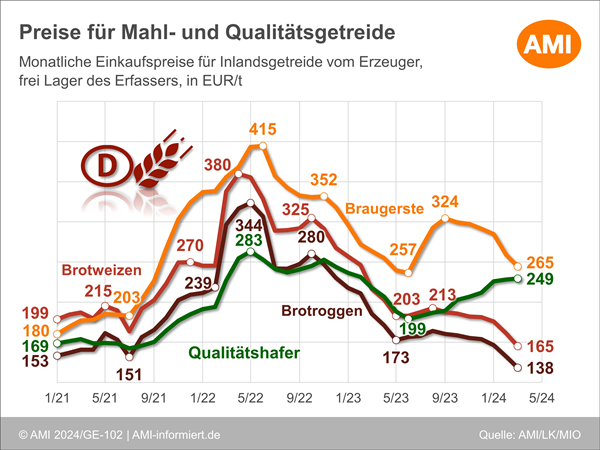

Nach einer volatilen Woche schlossen die Weizenkurse in Paris etwas schwächer bei 352,75 EUR/t und damit 1 EUR/t unter dem Niveau der Vorwoche, konnten sich jüngst aber wieder etwas befestigen.

Die anhaltende Befürchtung, dass die Exporte aus der Schwarzmeerregion sich verlangsamen oder komplett versiegen, gab dem EU-Weizen Auftrieb, was den Fronttermin am 30.09.2022 mit 356,75 EUR/t auf den höchsten Stand seit Anfang Juli 22 schießen ließ. Allerdings konnte das Niveau nicht gehalten werden und fiel angesichts der Tatsache, dass auf den wichtigsten Exportmärkten im Nahen Osten und Afrika der wettbewerbsfähigere Weizen aus Russland und der Ukraine dem EU-Weizen vorgezogen wird und infolgedessen die EU-Exporte limitiert werden. Außerdem begünstigen die derzeitigen Regenfälle in den EU-Anbaugebieten die Weizenaussaat, was die Sorge nach einem, von Hitze und Trockenheit geprägtem Jahr abschwächte.

Des Weiteren hat die staatliche tunesische Getreideagentur Weichweizen, Hartweizen und Futtergerste über eine internationale Ausschreibung am 05.10.2022 bei europäischen Handelshäusern erworben. Finanziert wurde der Kauf durch ein Darlehen der europäischen Bank für Wiederaufbau und Entwicklung (EBWE), dies soll das wirtschaftlich angeschlagene Land Tunesien angesichts des hohen Getreidepreisniveaus unterstützten. Insgesamt erwarb Tunesien wohl 100.000 t Hartweizen bei verschiedenen Handelshäusern mit einer Preisspanne von 506,29-523,09 EUR/t, 150.000 t Weichweizen mit einer Preisspanne von 383,49-388,79 EUR/t und 100.000 t Futtergerste in 25.000 t Chargen zwischen 350,74-352,88 EUR/t caf.

Indes pendelte sich Mais bei rund 338,75 EUR/t ein. Angesichts der wesentlich kleineren Ernten wird die EU auf Exporte aus Drittländern mehr denn je angewiesen sein. Die französische Ernte dürfte sich auf 10 Mio. t belaufen und liegt damit deutlich unter dem 5-Jahresdurchschnitt von 14 Mio. t. Auch in Ungarn dürfte angesichts der diesjährigen Dürre die Ernte deutlich kleines ausfallen, was aller Wahrscheinlichkeit nach Ungarn vom Nettoexporteur zum Nettoimporteur machen dürfte.

Wie entwickelten sich die Kursverläufe für Weizen in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514