Trockenheit schmälert EU-Ertragspotenzial

Nach jüngsten Angaben der EU-Kommission dürften 2022 in der Europäischen Union rund 9,9 Mio. t Sonnenblumenkerne eingefahren werden und damit 587.000 t weniger als bislang erwartet. Damit dürfte die diesjährige Ernte nun deutlich hinter dem Vorjahresergebnis von 10,3 Mio. t zurückbleiben. Die anhaltende Trockenheit und Hitze veranlassten die Kommission zu der Korrektur. So dürften insbesondere in Rumänien mit den aktuell avisierten 2,7 Mio. t rund 277.000 t weniger zusammenkommen als noch im Juli prognostiziert, und dass trotz einer Ausweitung der Anbauflächen um 146.000 ha. Auch in Ungarn werden trockenheitsbedingt mit 1,5 Mio. t voraussichtlich 208.000 t weniger eingefahren als bislang erwartet. Demgegenüber dürfte die Ernte in Deutschland mit dem aktuell avisierten Höchstwert von 162.000 t rund 95 % größer ausfallen als noch im Juli prognostiziert. Das Vorjahresergebnis wird nun sogar um voraussichtlich 62 % übertroffen.

EU-Sojaernte ebenfalls unter Vorjahreslinie

Auch die diesjährige EU-Sojaernte dürfte mit 2,6 Mio. t rund 235.000 t kleiner ausfallen als bislang erwartet. Das Vorjahresergebnis von knapp 2,7 Mio. t dürfte nun um rund 61.000 t verfehlt werden. Das deutlichste Minus verzeichnet die italienische Sojaerzeugung. Hier dürften angesichts der anhaltenden Dürre rund 149.000 t weniger zusammenkommen als im Juli prognostiziert, nachdem auch die Erträge knapp 16 % kleiner ausfallen dürften.

Ölsaatenernte 2022 – Marktversorgung trotz Krisensituation gesichert?!

Viele Faktoren bestimmen die globale Nachfrage- und Angebotsentwicklung bei Ölsaaten. Die Marktbeobachtung fokussierte sich insbesondere auf Soja und Raps. Die Folgen des Krieges in der Ukraine sind global spürbar. Eingeschränkter Export, Schwierigkeiten bei Bestellung, Pflege und Ernte der Felder haben unbekannte Preisvolatilitäten zur Folge.

Mit welchen Risiken und Folgen sieht sich die gesamte Warenkette bis in den Lebensmittelhandel hinein konfrontiert? „Hamsterkäufe” räumten die Regale leer. Wie ist diese Verbraucherreaktion zu bewerten und zu erklären? Die Beantwortung dieser Frage stellt den Auftakt des Ölsaaten Forums 2022 dar.

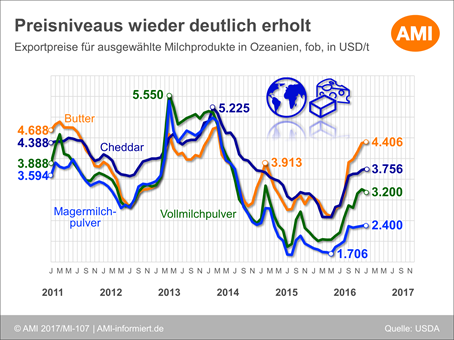

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Nadja Pooch

Produktmanagerin Agribusiness

Tel. (0228) 33805-513