Paris: Weniger Raps importiert

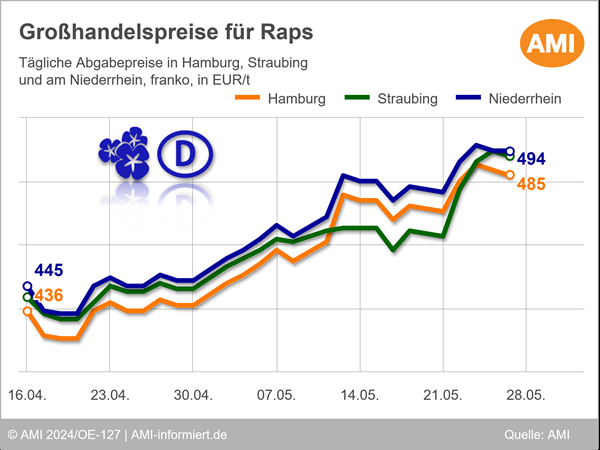

An der Euronext können die Rapsnotierungen auf Wochensicht zulegen. Am 28.05.2024 schloss der Fronttermin August 24 bei 488,25 EUR/t und übertrifft das Vorwochenniveau um 9 EUR/t. Die Folgetermine der neuen Ernte verzeichnen sogar ein Wochenplus von bis zu 9,50 EUR/t.

Für Unterstützung sorgen weiterhin die anhaltenden Niederschläge in weiten Teilen der EU. Die übermäßigen Regenfälle in Frankreich sowie die für Anfang Juni prognostizierten anhaltenden Regenfälle in Deutschland könnten das Ertragspotenzial für Raps in der EU noch weiter reduzieren. Hierbei schätzte der DRV jüngst die deutsche Rapsernte 24 auf knapp 3,9 Mio. t, das wären gut 8 % weniger als zur Ernte 2023 zusammenkamen.

Für etwas Kursdruck sorgte hingegen das schwache Umfeld. Zum einen tendieren die US-Sojabohnenkurse schwächer, zum anderen verfehlen die Palmölnotierungen sowie Rohölkurse das Vorwochenniveau.

EU-Rapsimporte knapp 30 % unter Vorjahr

Die Rapsimporte der EU belaufen sich nach aktuellen Angaben der EU-Kommission im bisherigen Wirtschaftsjahresverlauf auf rund 5,01 Mio. t, im Vorjahreszeitraum lagen die Importe bereits bei 7,06 Mio. t. Die größte Menge stammt hierbei bisher aus der Ukraine mit einem Volumen von 3,06 (Vorjahr: 2,96) Mio. t und einem Marktanteil von 60,1 (41,8) %. Auf Platz zwei der wichtigsten Herkünfte ist derzeit Australien mit 1,41 (3,41) Mio. t und einem Anteil der EU-Einfuhren von 27,6 (48,1) %. Auch aus Moldawien, Serbien und Kanada stammen größere Mengen.

Die Sojaeinfuhren der EU liegen hingegen nahezu auf Vorjahresniveau. Im Zeitraum vom 01.07.2023 bis zum 26.05.2024 wurden kumuliert rund 11,37 Mio. t Sojabohnen eingeführt, verglichen mit 11,63 Mio. t im Vorjahreszeitraum. Die USA bleiben mit einem Volumen von 5,26 (4,96) Mio. t mit Abstand größtes Herkunftsland, gefolgt von Brasilien mit 4,43 (4,33) Mio. t. Allein die beiden Länder machen bereits gut 85 % der EU-Sojaeinfuhren aus. Aus der Ukraine stammen bisher 0,85 (1,26) Mio. t, auch aus Kanada und Uruguay kommen etwas größere Mengen.

Wie entwickeln sich die Ölsaaten-Märkte und was sind die relevanten Einflussfaktoren? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Ölsaaten & Bioenergie. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

US-Weizen rutscht um 10 Euro innerhalb einer Woche ab

Svenja Herrmann

Produktmanagerin Agribusiness

Tel. (0228) 33805-522

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.