Gute Basis für höhere Kartoffelpreise

In Europa fallen die Kartoffelernten regional zwar unterschiedlich aus, insgesamt sieht es anbau- und erntebedingt aber nach einer eher knappen Versorgungslage in diesem Wirtschaftsjahr aus. Die Unterschiede in den Ländern haben inzwischen entsprechende Warenströme ausgelöst. Je nach Verwertung der Kartoffeln nehmen diese unterschiedliche Richtungen an. Für alle Segmente der Kartoffelwirtschaft Europas bedeuteten die fundamentalen Daten und inzwischen startenden Trends für 2021/22 das Gleiche: Die Preise dürften nach einem ersten Aufschlag im Oktober/November im weiteren Verlauf noch steigen. Im Detail können Marktteilnehmer das in den AMI-Marktcharts zum EU-Kartoffelmarkt 2021/22 nachvollziehen, welche ab sofort verfügbar sind.

Vom Weltmarkt kommen auch Impulse. Immer wieder wird die Wettbewerbssituation mit den US-Amerikanern am globalen Pommes frites Markt diskutiert. In Russland hat Dürre die Kartoffelversorgung beeinflusst, was mittelfristig noch zu Reaktionen am Kartoffelmarkt führen dürfte.

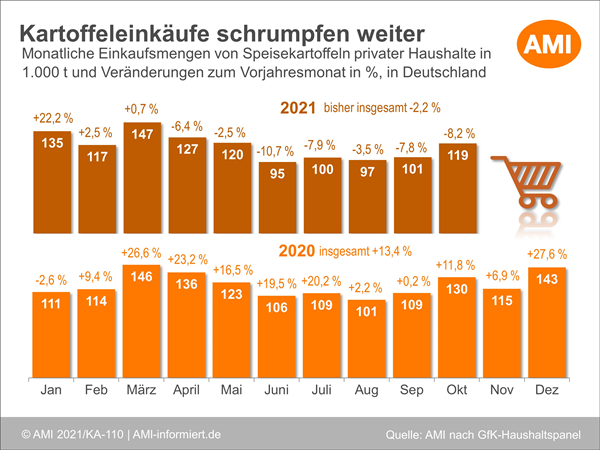

Die Verbrauchsentwicklung bei Speisekartoffeln oder Kartoffelprodukten war über ein Jahr lang von den Kontaktbeschränkungen zur Eindämmung der Pandemie geprägt. Wie das genau aussah, lässt sich inzwischen an Marktforschungsergebnissen und Statistiken ablesen. Die Entwicklungen kehren sich zum Teil aber schon wieder um, was ebenfalls transparent wird.

Die Prognose der Verwendungsbilanz der Kartoffelernte in Deutschland zeigt, wie knapp die Versorgungslage wohl ist. Da müssen Mengen umgewidmet oder eingespart werden. Eine eher komplizierte Qualitätssituation macht das nicht einfach.

Selbstverständlich wird der Nutzer der Marktcharts nicht mit Daten und Fakten alleine gelassen. Die wichtigsten Trends und Einflüsse werden erklärt.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Chicago: Leichter Kursanstieg dank anhaltender Exportgeschäfte

Christoph Hambloch

Marktanalyst Kartoffeln

Tel. (0228) 33805-352

Autor von Fachbeiträgen und Produktstudien, langjährige intensive Kontakte zu nationalen und internationalen Unternehmen der Kartoffelbranche. Mitglied von Fachgremien und Institutionen im Bereich Kartoffelwirtschaft.