Preisexplosion am Kassamarkt

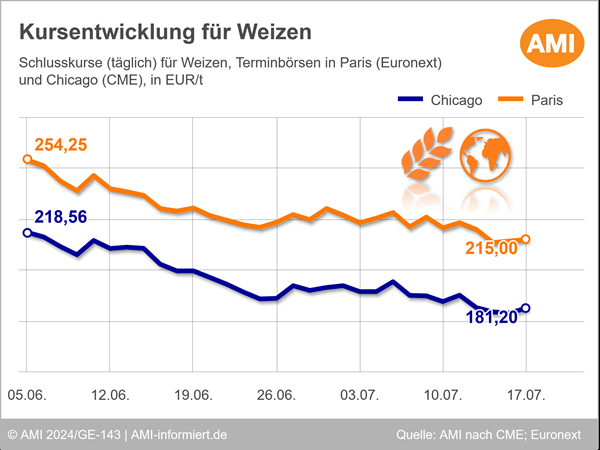

Vom Weizenmarkt kam ebenfalls starker Aufwind, der die Nachfrage am Weltmarkt nicht bremste, sondern ankurbelte. Die Unsicherheiten über die russische Exportquote nebst Steuern hat die Käufer auf den Plan gerufen, so viel wie möglich noch vor dem 15.02.2021 zu ordern, wenn die russische Ware sich um 25 EUR/t verteuert. Ab dem 01.03.2021 sind sogar 50 EUR/t Zoll fällig. Umfangreiche Ausschreibungen waren die Folge. Auch der USDA-Monatsreport führte mit seinen Korrekturen zu fester Stimmung an den Terminbörsen, auch wenn diese nicht so groß ausfielen wie für Mais. Die Terminkurse in Chicago erreichten fast ein 8-Jahreshoch, in Paris ein 7-Jahreshoch. Gleichzeitig werden am Kassamarkt jetzt die Signale von stark reduzierten Vorräten bei den Erzeugern immer lauter.

Getreidepreise 20 % über Vorjahr

Der starke Kursauftrieb ging am Kassamarkt nicht spurlos vorüber. Zumal die mittlerweile geringeren Lagerbestände an Getreide für zusätzliche Unterstützung sorgen. Denn die Abgabebereitschaft der Erzeuger wird mit den attraktiven Geboten zwar noch einmal befeuert, aber je nach Getreideart und Region ist kaum noch Ware verfügbar. Aber es gibt auch weiterhin Erzeuger, die auf noch höhere Preise spekulieren und nichts herausgeben. Während die Verkäufe alterntiger Ware überschaubar bleiben, kurbelten die hohen Preise die Kontraktbereitschaft noch einmal spürbar an. Dabei gehen einige Erzeuger bis an die Grenzen ihrer potenziellen Mengen für Weizen und Gerste, Mais steht noch nicht im Fokus. Das Kaufinteresse am Inlandsmarkt hat sich in der zweiten Monatshälfte etwas abgekühlt, der Hauptbedarf bis zum Anschluss an die nächste Ernte scheint jetzt gedeckt. Die Verarbeiter kümmern sich nun zunehmend um die Bedarfsdeckung in der nächsten Saison. Der zwischenzeitliche Preisknick Ende der 3. KW bremste die Aktivitäten zusätzlich. Die aktuelle Preisentwicklung für Brot- und Futtergetreide auf den verschiedenen Handelsstufen finden sie – täglich aktualisiert – im Online Service Markt aktuelle Getreide.

Nachfrage hatte sich beruhigt – dann kam der Winter

Das Kaufinteresse für Brotgetreide am Inlandsmarkt hat sich in der zweiten Januarhälfte stark abgekühlt, nachdem zuvor noch einmal der Hauptbedarf bis zum Anschluss an die nächste Ernte gedeckt worden war. Vor allem Roggen erlebte noch einmal eine Kaufwelle, die die Preise zusätzlich nach oben trieb. Mühlen benötigten bislang im laufenden Wirtschaftsjahr etwas weniger Rohstoff als im Vorjahr. Erst der Wintereinbruch hat die Nachfrage wieder angekurbelt.

Die starke Beeinträchtigung der Logistik mit Schließung zahlreicher Wasserstraßen verhinderte eine fristgerechte Belieferung mit Kontraktware. Schnelle Alternativen wurden gesucht, gefunden und teuer bezahlt.

Futtergetreidemarkt mit mehr Zugkraft

Der Futtergetreidemarkt ist geprägt von stetiger Nachfrage der Mischfutterhersteller, die sich nicht zu viel Rohstoff auf Lager legen wollen, um flexibler auf die grassierenden Seuchen zu reagieren. Dennoch haben sie schon viel in den Büchern, so dass die Nachfrage durchaus etwas abklingen könnte. Die nur langsam schwindende Anzahl der ungeschlachteten Schweine lässt die Nachfrage nach energiearmem Futter vorerst auf hohem Niveau, doch mittelfristig wird die Nachfrage aus dem Schweinesektor nachlassen, denn die Aufstallungszahlen gehen erlösbedingt zurück.

Feuer bleibt demgegenüber im Gerstenmarkt, angefacht vom Export. Hier wird auch in den kommen-den Wochen stetig Ware Richtung Häfen fließen, um die anstehenden Kontraktvereinbarungen zu bedienen. Wie lange das noch anhält ist allerdings schwer einschätzbar.

Im Februar wird die Ernte 2021 wohl noch nicht das Zepter an den Terminbörsen in die Hand nehmen, so dass in den kommenden Wochen durchaus Angebot- und Nachfrageentwicklungen die Spekulationen antreiben werden. Aber zunehmend werden die Entwicklungen auf den Feldern, auf der Nordhalb-kugel für Weizen und Gerste, auf der Südhalbkugel für Mais, in den Vordergrund rücken und das wird – je nach Witterung – die Kurse auch wohl mal wieder nach unten drücken.

Sie wollen am Ball bleiben an den volatile, unüberschaubaren Getreidemärkten? Nutzen Sie die aktuellen Preisinformationen, Analysen und Kommentare über die Entwicklungen an den nationalen und internationalen Getreidemärkten für Ihre Unternehmensentscheidungen und bestellen Sie hier.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Sinkende Milchviehbestände in Deutschland | MI-I-190

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien