Rekordpreise und noch kein Ende in Sicht

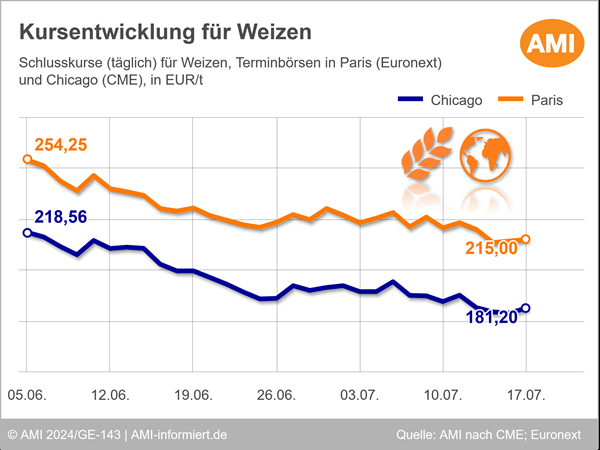

Die qualitätsschwache Getreideernte kam nur schleppend auf den Markt. Die Sorge vor Unterversorgung ließ die Nachfrage der Verarbeiter, aber vor allem der Exporteure, hitzig aufflammen, sodass die Preise stark stiegen, befeuert von den ebenfalls fest tendierenden Weltmarktkursen. So ergab sich zwischen dem Wechsel der Wirtschaftsjahre nur ein sehr geringfügiger und kurzzeitiger Ernteknick, wonach die Preise rasch und sehr steil wieder stiegen und Rekordhöhen erreichten.

Nachdem sich die Käufer anfänglich eingedeckt hatten, verharrten sie lange in Warteposition, in der Hoffnung auf Preisrückgänge. Das hat sich nicht realisiert, sodass im November die Nachfrage nach Getreide anschwoll. Vor allem das aus der schleppenden Ernte heraus sehr überschaubare Angebot an Mais reichte nicht einmal aus, um die Lieferkontrakte zu bedienen. Alternativ wurde auf Gerste umgeschwenkt, die sich daraufhin überdurchschnittlich verteuerte. Zusätzlich wurden die Preise aufgrund der prekären Frachtsituation angehoben.

Großer Lichtblick, und dennoch in Deutschland kein Grund zur Freude, ist die diesjährige Maisernte. Nach fünf Jahren mit globalem Nachfrageüberhang wird für das Wirtschaftsjahr 2021/22 erstmals wieder mit einem Aufbau der Bestände gerechnet. Das zeigte am Weltmarkt bereits Wirkung. Mit Beginn der Ernten in Nordamerika und in Europa sackten die Notierungen ab. Vorher waren sie von den getrübten Aussichten und der knappen Verfügbarkeit gegen Ende des vorangegangenen Wirtschaftsjahres auf neue Höchststände nach oben getrieben worden: In Chicago auf ein Neun-Jahres-Hoch, in Paris auf Rekordniveau. Und auch wenn die Aussichten auf eine üppige Versorgung die Kurse schwächte, das Niveau übersteigt weiterhin deutlich die Vorjahreslinie. Auch weil Mais als Hauptrohstoff zur Ethanolherstellung deutlich stärker von den steigenden Rohölkursen getrieben wurde als beispielsweise Weizen.

Teils bereits äußerst knappes Angebot

Die Angst ist groß, dass in der zweiten Wirtschaftsjahreshälfte die Märkte für qualitativ hochwertiges Getreide wie Braugerste, Qualitätsweizen oder Hartweizen leergefegt sein könnten. Große Hoffnung liegt auf dem Angebot der Südhalbkugel. Allein Australien und Argentinien sollen in der Saison 2021/22 rund 20 % des Weizenexportmarkts abdecken. Im Wirtschaftsjahr 2019/20 waren es nur 12 % gewesen. Diese Ladungen werden in dieser Saison dringend benötigt. Dürre, Frost und überdurchschnittliche Niederschläge haben in den wichtigsten Exportländern der nördlichen Hemisphäre das Potenzial gekappt und infolgedessen geradezu einen Kaufrausch der Importländer ausgelöst. Der Preisanstieg hat dazu beigetragen, dass die Lebensmittelkosten weltweit auf den höchsten Stand seit einem Jahrzehnt gestiegen sind, was den Inflationsdruck noch verstärkt hat.

In Deutschland dürfte der Bedarf der viehhaltenden Betriebe an Mischfutter zum einen wegen der überreichlichen Grundfutterversorgung, aber auch wegen der prekären Erlössituation im Schweinesektor schrumpfen. Außerdem grassieren weiterhin Tierseuchen wie Aviäre Influenza und Schweinepest, was bei stärkeren Ausbrüchen ebenfalls den Bedarf einschränken könnte. Damit verringert sich die Nachfrage nach Rohstoffen. Der Bedarf der Mühlen und Mälzereien dürfte sich nicht deutlich verändern, zumal es bislang keine coronabedingten Bedarfseinschränkungen gibt. Sollte die Gastronomie allerdings wieder geschlossen und Großveranstaltungen verboten werden, dürfte diese Nachfrage wieder etwas schwinden, sodass insgesamt der Verbrauch nicht über das Volumen der Saison 2020/21 hinausgehen dürfte. Hinsichtlich der Preise steht und fällt die weitere Entwicklung mit der Konkurrenzfähigkeit der EU-Lieferungen am Weltmarkt. Bleibt die Gemeinschaft und damit deutsches Getreide gefragt, würden die Preise von dieser Seite eine robuste Unterstützung erfahren.

Aktuelle Nachrichten und Analysen zu den Entwicklungen an den deutschen, europäischen und globalen Brot- und Futtergetreidemärkten finden Sie in unserem neuen Online-Dienst Markt aktuell Getreide. Nutzen Sie unser Angebot und profitieren Sie vom Expertenwissen.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Sinkende Milchviehbestände in Deutschland | MI-I-190

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt Report

Markt Report Fakten und Trends 2024

Der aktuelle Markt Report – Fakten und Trends 2023 liefert auf mehr als 180 Seiten eine zuverlässige Bewertung der nationalen und internationalen Agrar- und Rohstoffmärkte.