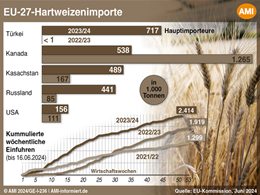

Hartweizenpreise deutlich über Vorjahreslinie

In seinem Monatsbericht hat der Internationale Getreiderat IGC seine Prognose für die weltweite Hartweizenerzeugung 2020/21 um 0,2 auf 34,2 Mio. t angehoben. Das sind 0,6 Mio. t mehr als im Vorjahr und beruht vor allem auf der erhöhten US-Prognose. Bei einer Umfrage des US-Landwirtschaftsministeriums im Juni gaben Farmer an, 12 % mehr Hartweizen als im Vorjahr ausgesät zu haben. Noch im März war von einem Rückgang der Fläche von 4 % gesprochen worden. Allerdings war es in den Hauptanbaugebieten des Mittleren Westens zu lange zu trocken, so dass die Ertragsschätzungen deutlich reduziert sind. Und auch wenn die jüngsten Regenfälle den Zustand der Feldbestände verbessert haben, kamen sie wahrscheinlich zu spät, um die Ertragsprognosen anzuheben. Infolgedessen liegt die Ernteschätzung für die USA mit 1,5 Mio. t, trotz des Flächenanstiegs, auf Vorjahreshöhe. Aber nicht nur in den USA wurde die Anbauflächenschätzung deutlich korrigiert. Auch in Kanada ergab eine Umfrage des Landwirtschaftsministeriums bei den Farmern eine gegenüber Vorjahr 16 % größere Anbaufläche. Zuvor war noch von einem Plus um 7 % ausgegangen worden. Damit erhöht sich die Ernteprognose des IGC für Kanada um 0,2 auf 6,1 Mio. t, für die USA blieb sie unverändert bei 1,5 Mio. t. Aber es gab nicht nur Anhebungen. Aufgrund der anhaltenden Trockenheit in Marokko wurde die Ernteprognose für Hartweizen um 0,1 Mio. t erneut reduziert. Aktuell wird nur noch von 0,8 Mio. t ausgegangen, das sind 0,5 Mio. t weniger als im Vorjahr und wäre die kleinste Hartweizenernte seit 13 Jahren. Für die EU-27 erwartet der IGC unverändert 7,4 Mio. t, wobei die Ernteschätzung für Italien auf 3,8 Mio. t reduziert und die für Spanien auf 0,8 Mio. t erhöht wurde. EU-weit würde die diesjährige Hartweizenernte das Vorjahresergebnis um 0,1 Mio. t verfehlen.

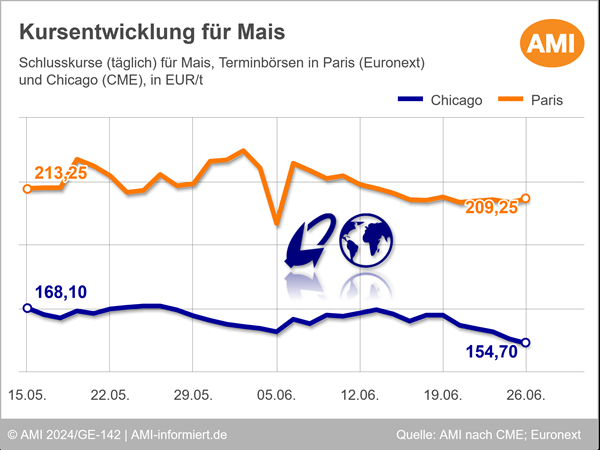

Scharfer Preisanstieg

Aufgrund der lebhaften Nachfrage nach Hartweizen zur Nudelherstellung bei gleichzeitig nur langsam zunehmendem Angebot aus der europäischen Ernte heraus, zogen die Preise am Weltmarkt im Juni sprunghaft an. Auslöser war neben der ohnehin vergrößerten Nachfrage durch die Corona-Krise und dem damit verbundenen, gestiegenen Nudelverbrauch, die unerwartet geringen Ertragsergebnisse in den Frühgebieten Italiens. Italienische Mühlen suchten verstärkt Rohstoff, auch im Nachbarland Frankreich, so dass die Großhandelspreise in Italien auf über 300 EUR/t franko stiegen, in Frankreich wurden bis 293 EUR/t erreicht. Das waren 36 % bzw. 27 % über Vorjahrespunkt. An den Exporthäfen der USA wurden Ende Juli umgerechnet 245 EUR/t fob angegeben, 18 % mehr als zum Vorjahreszeitpunkt. Noch stärker sollen die Hartweizenpreise in Kanada gestiegen sein, die zuletzt bei umgerechnet 190 EUR/t fob Thunder Bay am Sankt Lorenzstrom lagen. In Italien und Frankreich sind die Hartweizenernten nahezu beendet, der Versorgungsengpass besteht nicht mehr, zumal während der Haupternte in Italien deutlich höhere Durchschnittserträge realisiert wurden als zu Beginn. Die Großhandelspreise haben bereits den Weg nach unten angetreten, liegen aber weiterhin deutlich über der Vorjahreslinie.

Mit uns bleiben Sie auf dem Laufenden! In einem individuell auf Ihre Bedürfnisse zugeschnittenen Marktbericht, erhalten Sie alle Informationen vom Hartweizenmarkt. Für ein Beratungsgespräch steht Ihnen Wienke von Schenck aus dem AMI-Team Pflanzenbau gern zur Verfügung.

Deutsche Hartweizenvermahlung verliert an Tempo, bleibt aber über Vorjahresvolumen

Die deutschen Vermahlungszahlen spiegeln die rege Nachfrage zu Corona-Zeiten, vor allem während des Lockdowns, deutlich wider. Von Juli bis Mai 2019/20 haben deutsche Mühlen rund 402.000 t und damit 12 % mehr Hartweizen vermahlen als im Vorjahreszeitraum und setzen den ohnehin seit Jahren steigenden Trend damit anhaltend temporeich fort. Denn das sind immerhin rund 50.000 t mehr als in den Jahren zuvor, wovon allein die Monate März bis Mai ein Plus von 21.000 t gegenüber Vorjahreszeitraum ausmachen. Nach den Monatsdaten des Bundesinformationszentrums Landwirtschaft (BZL) wurden im Mai 2020 mit knapp 36.100 t rund 17 % mehr Hartweizen verarbeitet als im Vorjahresmonat. An das Plus im März und April 2020 kommt das allerdings nicht mehr heran. In den beiden Monaten wurden mit jeweils rund 41.500 t im Schnitt 24 % mehr Hartweizen zu Mehl und Grieß verarbeitet als im Vorjahreszeitraum. So viel wurde seit September 2010 nicht mehr vermahlen.

Weitere Informationen über die deutsche Branche finden Sie in den AMI Markt Charts Fakten zum Back- und Teigwarenmarkt mit über 70 Folien mit Informationen entlang der Wertschöpfungskette vom Rohstoff bis zur Verbrauchernachfrage.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien