Neue AMI Markt Bilanz Getreide, Ölsaaten, Futtermittel

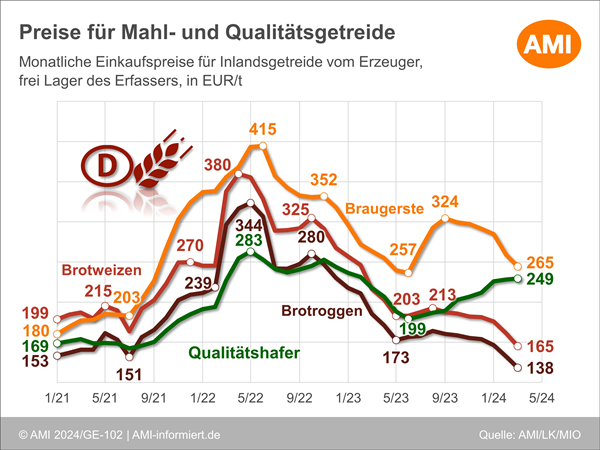

Ungünstige Vegetationsbedingungen, schlechte Ernte, massiver Kursrückgang, großer Importdruck, fehlendes Exportventil – am Getreidemarkt 2023/24 überwogen die schlechten Nachrichten. Der Mangel an guten Qualitäten führte bereits während der Ernte zu lebhafter Bedarfsdeckung der Verarbeiter, beruhigte sich aber schnell wieder, da sich auch über Importe eine ausreichende Versorgung abzeichnete. Allein von Juli 23 bis Januar 24 erhöhte sich die Einfuhr an Weizen im Jahresvergleich um mehr als ein Drittel, Roggen wurde sogar 62 % umfangreicher geliefert. Selbst Gerste erreichte in Deutschland ein überdurchschnittliches Volumen. Nur Mais wurde weniger importiert. Allerdings kam davon deutlich mehr aus der Ukraine, die auch 36 % mehr Weizen lieferte. Daher blieb ein angebotsbedingter Preisanstieg in Deutschland für die meisten Getreidearten aus, mit zwei Ausnahmen: Braugerste und Hafer. Hier gab es wenig alternatives Angebot über Importe, so dass die Preise kräftig stiegen. Insbesondere in der zweiten Jahreshälfte erreichten die Gebote für Qualitätshafer mit über 245 EUR/t frei Erfasserlager ein Niveau, dass sogar Eliteweizen überstieg. Erzeuger nahmen das zum Anlass ihre Anbauflächen zur Ernte 24 auszudehnen. Allein die Haferfläche könnte gegenüber 2023 um 6 % zulegen. Für Braugerste wird sogar mit 40 % gerechnet, was allerdings auch auf den sehr schlechten, weil zu nassen Aussaatbedingungen für die Winterungen resultiert. Das erweitert die zur Verfügung stehenden Flächen für Sommerrungen.

Aber nicht nur die Preise haben sich stark verändert. Das AMI-Expertenteam hat ausführlich Fakten und Daten zusammengestellt. Die umfassende Sammlung in der AMI Markt Bilanz Getreide, Ölsaaten, Futtermittel 2024 beleuchtet die nationalen und internationalen Märkte für Getreide, Ölsaaten, Hülsenfrüchte, Futtermittel- und Biokraftstoffe und ist damit ein unentbehrliches Nachschlagewerk, um die aktuellen Entwicklungen im mehrjährigen Vergleich einzuordnen. Sichern Sie sich noch heute Ihr Exemplar und nutzen Sie die Bestellmöglichkeiten in unserem Shop. Mit dem eBook plus erhalten Sie zudem Zugriff auf die Tabellen im Excel-Format und können die Daten so bequem für eigene Berechnungen nutzen.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.